Elektrofahrzeuge, vernetzte Fahrzeuge und digitaler Einzelhandel könnten neben anderen Megatrends zu einer Gewinnverlagerung von 30 bis 40 Prozent entlang der Aftermarket-Wertschöpfungskette führen und die Wettbewerbslandschaft in den nächsten 10 bis 20 Jahren neu gestalten. Wie sieht Ihre strategische Roadmap aus?

Dem Kfz-Ersatzteilmarkt stehen disruptive Veränderungen bevor. Dazu gehören die Weiterentwicklung des Kundenerlebnisses (CX), die beschleunigte Einführung neuer Technologien (wie Telematik und Elektrifizierung) und Veränderungen der Marktmacht. Wertschöpfungs- und Umsatzmodelle in der Autoteileindustrie werden durch diese Störungen grundlegend verändert. In reifen Märkten wie Europa und Nordamerika wird sich die Marktkonsolidierung (M&A) beschleunigen und der Wettbewerb durch neu eintretende Technologieunternehmen – beispielsweise Digital-First-Player, die Marktanteile im Online-Autoteilebereich erobern – wird zunehmen. In Schwellenländern werden neue Verbraucherbedürfnisse entstehen, die Aftermarket-Anbieter zu Innovationen zwingen.

Der Aufstieg bahnbrechender Technologien und die damit einhergehenden Marktveränderungen zwingen die Aftermarket-Stakeholder dazu, ihre strategische Positionierung zu überprüfen, um in einem volatilen Umfeld einen Wettbewerbsvorteil zu wahren. Wir haben aus vergangenen Branchenumbrüchen gelernt und wissen, dass das Fehlen einer digitalen Transformationsstrategie nicht nur bei einzelnen OEMs oder Händlern, sondern bei ganzen Teilsektoren zur Obsoleszenz führen kann. Während sich Experten über das Ausmaß des Wandels einig sind, ist eine ganzheitliche Sicht auf zukünftige Automobiltrends noch im Entstehen begriffen.

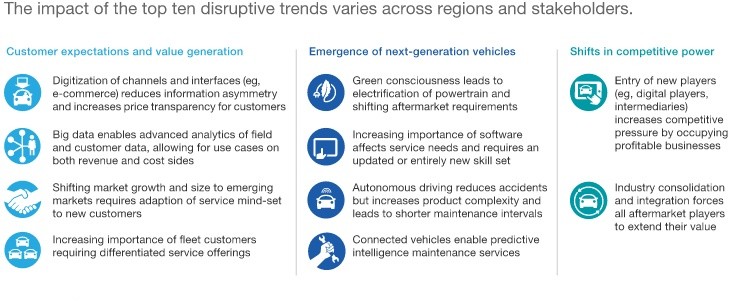

Der globale Kfz-Ersatzteilmarkt wird derzeit auf etwa 800 Milliarden Euro geschätzt und soll bis 2030 mit einer jährlichen Wachstumsrate von 3 % auf etwa 1,2 Billionen Euro wachsen. Im kommenden Jahrzehnt werden zehn Schlüsseltrends – in drei Kategorien – das Ökosystem der Branche neu definieren.

Diese Transformationen haben drei entscheidende Auswirkungen: Unterbrechung der Lieferkette, eine Verlagerung von Direct-to-Consumer (D2C) und eine erhebliche Umverteilung der Gewinnmarge.

Die Umstrukturierung der Wertschöpfungskette wird nicht nur von etablierten OEMs vorangetrieben, sondern auch von neuen Marktteilnehmern. Zulieferer von Elektrofahrzeug-Antriebssträngen und Software-Defined Vehicle (SDV)-Technologiefirmen werden sich vorgelagert integrieren. Unterdessen stören E-Commerce-Plattformen für Autoteile und digitale Marktplätze traditionelle Vertriebsmodelle, während unabhängige Reparaturwerkstätten (IRs) der Konkurrenz durch Nischendienstleister (z. B. zertifizierte Spezialisten für Elektrofahrzeuge oder Flottenwartungszentren) ausgesetzt sind. Start-ups und etablierte Unternehmen fungieren gleichermaßen als Plattformaggregatoren und nutzen die digitale Vermittlung, um Endnutzer mit Mobilitätsdiensten zu verbinden.

Die neu gestaltete Wertschöpfungskette ermöglicht Verbrauchern Preistransparenz in Echtzeit. Neue digitale Touchpoints ermöglichen Technologieeinsteigern direkte Kanäle zur Kundenakquise und drohen, traditionelle Distributoren und Händler zu umgehen. Darüber hinaus setzen Kunden zunehmend auf KI-gesteuerte Diagnose und vorausschauende Wartungsalgorithmen. Schließlich verlagert sich die Nachfrage vom Privatbesitz (B2C) zum kommerziellen Flottenbetrieb (B2B), angetrieben durch den Aufstieg professioneller Flottenmanager im Aftermarket-Sektor.

Folglich wird es zu einer Neuausrichtung der Rentabilität auf allen Ebenen der Lieferkette kommen (siehe Abbildung 2).

Angetrieben durch Elektrifizierung, vernetzte Fahrzeugtechnologie und Online-Einzelhandel werden bis 2030 voraussichtlich über 100 Milliarden Euro – das entspricht 30–40 % des gesamten Aftermarket-Gewinns – umverteilt. Diese Margenverschiebungen werden sich bidirektional auf alle Interessengruppen der Branche auswirken, abhängig von ihrer strategischen Positionierung innerhalb des sich entwickelnden zukünftigen Mobilitätsökosystems.

Strategische Imperative

Wir glauben, dass diese Marktstörungen für jeden Branchenakteur ein klares Mandat für eine strategische Transformation darstellen. Wir empfehlen allen wichtigen Lieferkettenpartnern, proaktive Initiativen zu ergreifen, um sich auf die sich entwickelnde Automobillandschaft vorzubereiten und die sich bietenden Chancen zu nutzen.

1. OEMs: Kerngeschäft sichern und IAM-Präsenz stärken

Um Marktanteile und Verkaufsvolumen zu schützen, müssen OEMs einen Customer Experience (CX)-Ansatz verfolgen, der die Kundensegmentierung und Benutzereinbindung verbessert. Die Umsetzung von Omnichannel-Einzelhandelsstrategien ist entscheidend für die Umsatzverteidigung gegenüber digital-nativen Wettbewerbern. Die Verlagerung des Fokus auf wachstumsstarke Märkte ist ein weiterer wichtiger Hebel. Da die Flotte geparkter Autos immer älter wird, müssen OEMs über den Neuwagenverkauf hinausblicken und ihr Engagement im Independent Aftermarket (IAM)-Sektor verstärken.

2. Lieferanten: Diversifizieren Sie Vertriebs-, Branding- und Preismodelle

Autoteilelieferanten sollten alternative Vertriebskanäle entwickeln, um den Direct-to-Consumer (D2C)-Zugang zu verbessern. Zu den erfolgreichen Best Practices der Branche gehören die Einführung gestaffelter Preisstrategien mit Handelsmarken, die Verfolgung vertikaler Integration oder das Angebot schlüsselfertiger Werkstattlösungen. Gleichzeitig müssen Lieferanten dem Wettbewerbsdruck und der Branchenkonsolidierung durch strategische Allianzen mit führenden Distributoren oder Technologieplattformen oder durch die Einführung von Mehrmarkenportfolios entgegenwirken.

3. Distributoren: Beschleunigen Sie die digitale Transformation

Die Nutzung von Digitalisierung und prädiktiven Analysen ist für etablierte Händler von entscheidender Bedeutung, um eine Verdrängung durch technologieorientierte Neueinsteiger zu vermeiden. Eine datenzentrierte Strategie umfasst die Optimierung von B2B-E-Commerce-Plattformen, die Nutzung von Big-Data-Erkenntnissen und die Teilnahme am digitalen Marktplatz-Ökosystem zur Kundendatenerfassung. Vertriebshändler müssen auch den richtigen Wachstumskurs wählen: Kleinere Unternehmen sollten auf profitable Nischenmärkte abzielen, während größere Unternehmen durch M&A und organische Expansion ihre Größe anstreben müssen, um hohe Eintrittsbarrieren aufrechtzuerhalten.

4. Workshops: Modernisierung für technologische Komplexität

Investitionen in die Talentakquise, technische Weiterbildung (insbesondere in ADAS- und EV-Systemen) und fortschrittliche Diagnosegeräte sind für die Bewältigung der Komplexität von Fahrzeugen der nächsten Generation von entscheidender Bedeutung. Auf Kundenseite müssen Werkstätten eine nahtlose digitale Servicereise ermöglichen (z. B. Online-Buchung, Ferndiagnose) und gleichzeitig das physische Service-Center-Erlebnis verbessern, um eine neue Service-Denkweise zu fördern. Schließlich müssen Werkstätten eine klare Wettbewerbsdifferenzierung gegenüber Franchise-Netzwerken und Filialisten definieren.

Eine Reihe von Megatrends wird die Automobil-Ersatzteilbranche erheblich verändern. Jetzt ist es an der Zeit, dass alle Beteiligten der Wertschöpfungskette strategische Maßnahmen ergreifen, um die zukünftige Marktlandschaft zu definieren, die langfristige Wettbewerbsfähigkeit sicherzustellen und neue Einnahmequellen in ungenutzten Profitcentern zu erschließen.

Willkommen beim Kauf von VDI-Produkten. Die VDI-Getriebehalterung 1J0199555AH ist eine Wahl, der Sie vertrauen können.